Vállalkozói hitel 1 % alatti kamattal

Sok köztéri plakát hirdeti a 0,85 %-os kamatú vállalkozási hiteleket. Eljött a vállalkozók mekkája, beteljesült a kis- és mikró-vállalkozók álma ?

Sok köztéri plakát hirdeti a 0,85 %-os kamatú vállalkozási hiteleket. Eljött a vállalkozók mekkája, beteljesült a kis- és mikró-vállalkozók álma ?Valóban ilyen meseszép a vállalkozók hitelezése? Mire számíthatnak, ha csak 5 év felett tudják visszatörleszteni adósságukat ?

Ezekre a kérdésekre ad választ az ORIGO Bankmonitor 2015.10.26.-i cikke, amelyet idézünk

„Vállalkozói hitel 0,85 százalékos kamattal, ezt hirdeti ma rengeteg köztéri plakát. Megérkezett a 2,5 százalékos Növekedési Hitelnél kedvezőbb finanszírozási alternatíva a Széchenyi Beruházási Hitel képében? Még olcsóbb lesz a vállalkozók hitelfelvétele? – merülnek fel azonnal a logikus kérdések.

Az MNB kimutatásai szerint az átlagos vállalkozói hitel kamata 4,6 százalék (ez egy 1,37 százalékos budapesti bankközi kamatból, azaz a BUBOR-ból és 3,22 százalékos kamatfelárból tevődik össze). Ezzel összehasonlítva már a növekedési hitel 2,5 százalékos értéke is lényeges kedvezményt takar.

Van ennél is kedvezőbb?

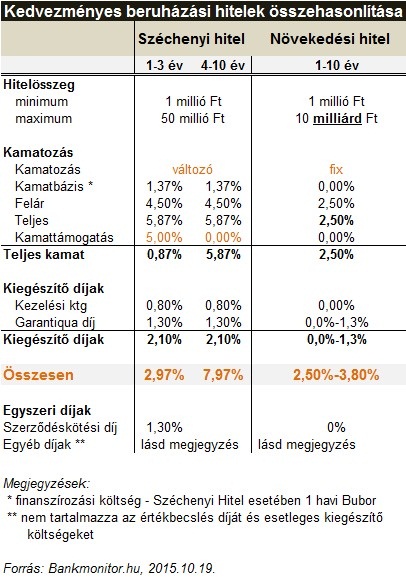

A Széchenyi Beruházási Hitelt 1-10 év közötti futamidőre, 1-50 millió forint összegben vehetik fel a vállalkozások.

A cégtulajdonos autózás közben szinte padlóféket nyom, amikor meglátja a Széchenyi Beruházási Hitelt 0,85 százalékos kamattal hirdető plakátot. Tényleg ennyi? Csak ennyi? Milyen feltételekkel működik? A Bankmonitor elemzői feltárták a Széchenyi Hitel és a Növekedési Hitel közötti eltéréseket.

Létezik 0,85 százalékos vállalkozói hitel?

Igen: a Széchenyi Beruházási Hitel kamatozása valóban 0,85 százalék. A hitelhez kapcsolódó terhelés azonban nem ennyi. Az összes költséget figyelembe véve a vállalkozó 2,97 százalékos kifizetési kötelezettséget vállal fel a hitel első három évében (amely egyaránt tartalmazza a kamat jellegű vagy kamattal azonos módon terhelt költségeket). Az 1 millió forinttól 50 millió forintig terjedő összegben felvehető Széchenyi Beruházási Hitel futamideje 1 és 10 év között változhat. A hitel a futamidő első három évében 5 százalékos kamattámogatást kap, így a negyedik évtől jelentősen nő a vállalkozó kamatterhelése: a korábban említett 2,97 százalékos terhelés 7,97 százalékra emelkedik.

Széchenyi Hitel vagy Növekedési Hitel?

A két hitelkonstrukció összehasonlítását az alábbi táblázat részletesen bemutatja. A legfőbb eltérések a hitelösszeg nagysága (10 milliárd forint maximum a Növekedésinél, szemben a Széchenyi 50 millió forint felső határával) és a kamatozás módja (a Növekedési Hitelnél fix, a Széchenyi Hitelnél változó) adja.

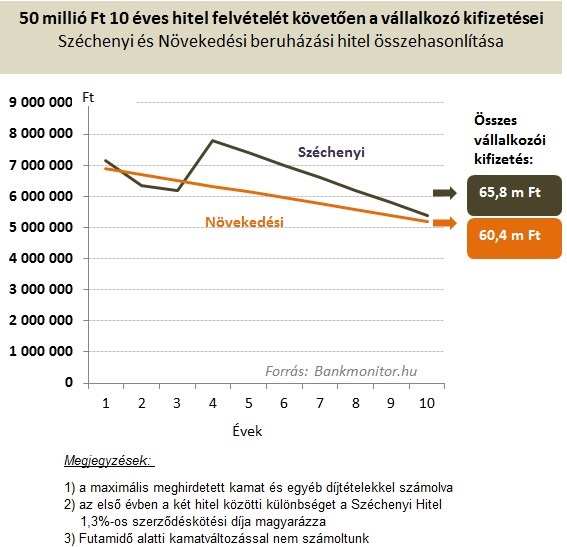

A legtöbb vállalkozót az érdekeli, hogy melyik hitelnél konkrétan mennyit és hogyan kell törlesztenie. A Bankmonitor egy 50 millió forintos 10 évre felvett hitel példáján keresztül mutatja be az eltérést. Mindkét hitelnél az alkalmazott díjtételekből a maximális értékeket tartalmazza az összehasonlítás.

Az összesített hitelterhek alapján a Széchenyi Beruházási Hitelnek a 2. és 3. évben van előnye a Növekedési Hitelhez viszonyítva (az első évben az 1,3 százalékos szerződéskötési díj miatt drágább, a 4. évtől pedig az 5 százalékos kamattámogatás megszűnése miatt magasabb a teher). Az 50 millió forint felvett hitel egészére vonatkoztatva a teljes visszafizetést illetően 5,4 millió forinttal kedvezőbb a Növekedési Hitel.

„Vállalkozói hitel 0,85 százalékos kamattal, ezt hirdeti ma rengeteg köztéri plakát. Megérkezett a 2,5 százalékos Növekedési Hitelnél kedvezőbb finanszírozási alternatíva a Széchenyi Beruházási Hitel képében? Még olcsóbb lesz a vállalkozók hitelfelvétele? – merülnek fel azonnal a logikus kérdések.

Az MNB kimutatásai szerint az átlagos vállalkozói hitel kamata 4,6 százalék (ez egy 1,37 százalékos budapesti bankközi kamatból, azaz a BUBOR-ból és 3,22 százalékos kamatfelárból tevődik össze). Ezzel összehasonlítva már a növekedési hitel 2,5 százalékos értéke is lényeges kedvezményt takar.

Van ennél is kedvezőbb?

A Széchenyi Beruházási Hitelt 1-10 év közötti futamidőre, 1-50 millió forint összegben vehetik fel a vállalkozások.

A cégtulajdonos autózás közben szinte padlóféket nyom, amikor meglátja a Széchenyi Beruházási Hitelt 0,85 százalékos kamattal hirdető plakátot. Tényleg ennyi? Csak ennyi? Milyen feltételekkel működik? A Bankmonitor elemzői feltárták a Széchenyi Hitel és a Növekedési Hitel közötti eltéréseket.

Létezik 0,85 százalékos vállalkozói hitel?

Igen: a Széchenyi Beruházási Hitel kamatozása valóban 0,85 százalék. A hitelhez kapcsolódó terhelés azonban nem ennyi. Az összes költséget figyelembe véve a vállalkozó 2,97 százalékos kifizetési kötelezettséget vállal fel a hitel első három évében (amely egyaránt tartalmazza a kamat jellegű vagy kamattal azonos módon terhelt költségeket). Az 1 millió forinttól 50 millió forintig terjedő összegben felvehető Széchenyi Beruházási Hitel futamideje 1 és 10 év között változhat. A hitel a futamidő első három évében 5 százalékos kamattámogatást kap, így a negyedik évtől jelentősen nő a vállalkozó kamatterhelése: a korábban említett 2,97 százalékos terhelés 7,97 százalékra emelkedik.

Széchenyi Hitel vagy Növekedési Hitel?

A két hitelkonstrukció összehasonlítását az alábbi táblázat részletesen bemutatja. A legfőbb eltérések a hitelösszeg nagysága (10 milliárd forint maximum a Növekedésinél, szemben a Széchenyi 50 millió forint felső határával) és a kamatozás módja (a Növekedési Hitelnél fix, a Széchenyi Hitelnél változó) adja.

A legtöbb vállalkozót az érdekeli, hogy melyik hitelnél konkrétan mennyit és hogyan kell törlesztenie. A Bankmonitor egy 50 millió forintos 10 évre felvett hitel példáján keresztül mutatja be az eltérést. Mindkét hitelnél az alkalmazott díjtételekből a maximális értékeket tartalmazza az összehasonlítás.

Az összesített hitelterhek alapján a Széchenyi Beruházási Hitelnek a 2. és 3. évben van előnye a Növekedési Hitelhez viszonyítva (az első évben az 1,3 százalékos szerződéskötési díj miatt drágább, a 4. évtől pedig az 5 százalékos kamattámogatás megszűnése miatt magasabb a teher). Az 50 millió forint felvett hitel egészére vonatkoztatva a teljes visszafizetést illetően 5,4 millió forinttal kedvezőbb a Növekedési Hitel.

Fentiek mellett érdemes kiemelni, hogy a Széchenyi Hitel változó kamatozású. Ugyan a következő másfél évben a jelenlegi szakértői becslések szerint jelentős kamatemelés nem várható, de 10 éves futamidőn a jelenlegi extrém alacsony kamatszint fennmaradásával számolni nem érdemes. Kamatemelkedés esetén a Növekedési Hitel előnye fokozódik majd (a táblázatban bemutatott számítások konstans kamatot tartalmaznak).

Hitelfelvétel esetén a hitel típusától függetlenül az egyik legkritikusabb kérdés, hogy az adott vállalkozás milyen mértékben hitelképes. Amennyiben arra kíváncsi, hogy saját cége becsülhetően mennyi hitelt vehet fel, használja az alábbi kalkulátort:

Nem éri meg a Széchenyi Hitelt felvenni?

Szó sincs arról, hogy a Széchenyi Hitel rossz hitelkonstrukció lenne. Nagyon sok esetben valós alternatívát jelent a vállalkozóknak, amikor a Növekedési Hitelt nem tudják elérni gyengébb hitelminősítés miatt. A hitel a futamidő első három évében nagyon kedvező kamatozást biztosít. Akik számára nem elérhető a Növekedési Hitel, és a bankok piaci hiteleivel finanszíroznák cégüket, akár 5 éves időtávon is – átlagkamat szempontjából - kedvezőbb megoldás lehet a Széchenyi Hitel.

A Növekedési Hitel kivezetése 2016-ban fokozatosan megkezdődik. A Növekedési Hitel megszűnésével 5 éves időtávig egészen biztosan kiemelkedően kedvező lehetőséget ad majd a Széchenyi Beruházási Hitel a vállalkozóknak.”

A cikket idézve eszünkbe jut az idén március hónapban megjelent közlemény, hogy 830 milliárd forint uniós forrás támogatja a gazdaságfejlesztést az idén a Széchenyi 2020 program keretében.

„A Gazdaságfejlesztési és Innovációs Operatív Program (GINOP) keretében csaknem 70 pályázati felhívást tesz közzé mintegy 830 milliárd forint összegben a Nemzetgazdasági Minisztérium (NGM) az idén - tájékoztatott Rákossy Balázs, a tárca európai uniós források felhasználásért felelős államtitkára.”

Tudjuk, hogy a malmok hazánkban lassan őrölnek. Jó lenne év végéhez közeledve nyakig belesüppedni az EU pályázati forrásaiba.

Amennyiben Finanszírozás és tőkebefektetés témában tanácsra van szüksége, kérem írjon itt, vagy hívjon a +36 1 486 18 00 callcenter-en keresztül.

Kovács János